2026.02.11 コラム 確認しましょう。 令和8年2 月の給与計算

2月は給与計算業務で注意しなければならない事項が比較的少ない月です。

そこで今回は、2025 年 12 月 26 日に発表された「令和 8 年度税制改正大綱」所得税の改正の中から、給与計算業務に関係がある内容についてお知らせします。

今回の改正では、基礎控除や扶養控除の見直しなど、多岐にわたる変更点が含まれています。

令和 8 年 1 月以降に支払われる給与等に関係する内容ですので、今から確認しておきましょう。

1.基礎控除の引き上げ

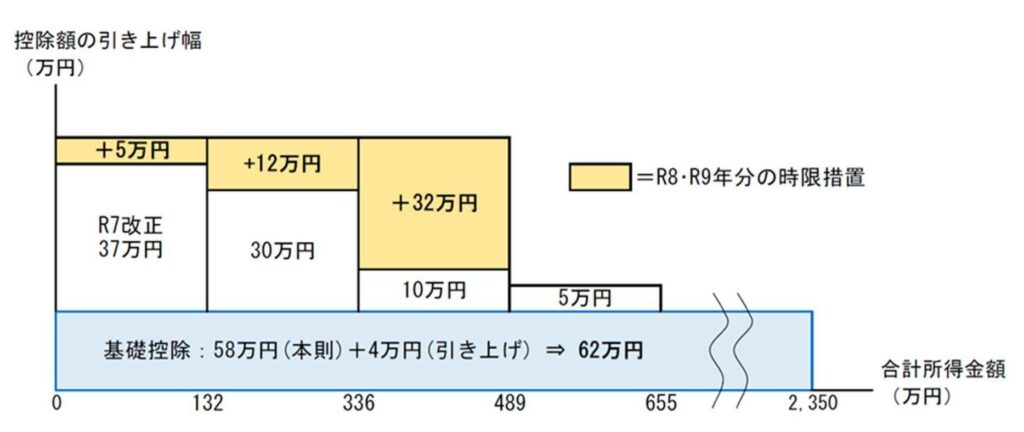

所得税の基礎控除※について、令和 7 年度税制改正により合計所得金額が 2,350 万円以下である場合の控除額が 10 万円引き上げられて 58 万円になりました。令和 8 年度税制改正では、更に 4万円引き上げられることとなりました。また、合計所得金額が 655 万円(令和 10 年分以後については 132 万円)以下である場合、特例として以下の加算が行われます。

【令和 8 年分及び令和 9 年分】

・合計所得金額が 489 万円以下である場合 42 万円

・合計所得金額が 489 万円を超える場合 5 万円

※[基礎控除とは]

所得税を計算する際に、すべての納税者が所得から差し引くことができる控除のこと。

控除額が増えることで課税対象となる所得が減り、結果的に所得税の負担が軽減されます。

ただし、合計所得金額が 2,350 万円を超える場合は所得金額に応じて控除額が段階的に減少します。

2.給与所得控除の最低保障額の引き上げ

給与所得控除について、65 万円の最低保障額が 69 万円に引き上げられます。また、令和 8年分及び令和 9 年分については特例としてさらに 5 万円引き上げられ、74 万円となります。

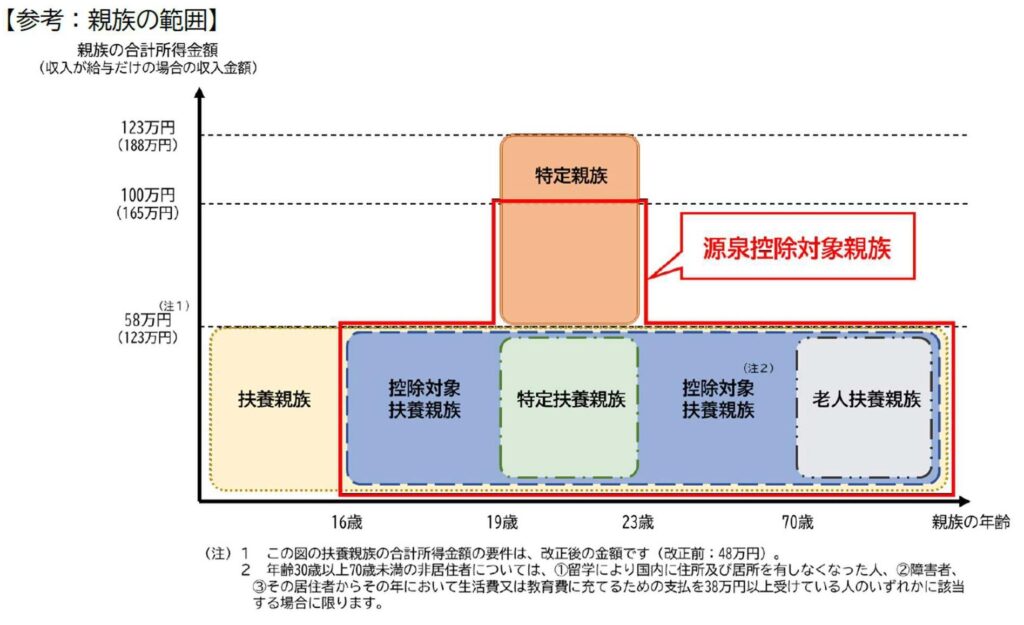

3.源泉控除対象親族について(特定親族特別控除)

令和 8 年分以後の扶養控除等申告書には「控除対象扶養親族」に、特定親族に該当する人のうち合計所得金額が 100 万円以下である人を加えた「源泉控除対象親族」を記載することとされましたので、従業員の方に、記載漏れがないか注意喚起してください。

| ~ 源泉控除対象親族 ~ ①控除対象扶養親族(注) ②居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人 (注)居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万円以下の人のうち、次の1、2のいずれかに該当する人をいいます。 1 居住者のうち、年齢16歳以上の人 2 非居住者のうち、①年齢16歳以上30歳未満の人、②年齢70歳以上の人、③年齢30歳以上70歳未満の人のうち「留学により国内に住所及び居所を有しなくなった人」、「障害者」、又は[その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人」のいずれかに該当する人 |